Valor do INSS 2026: confira a tabela de contribuição atualizada e entenda cálculos

O Instituto Nacional do Seguro Social (INSS) é o órgão responsável pela gestão da Previdência Social no Brasil. Sua função principal é administrar o sistema de contribuições que garante a proteção social aos trabalhadores e seus dependentes. Quando falamos sobre o valor do INSS, estamos nos referindo à contribuição que assegura uma renda em momentos em que o trabalhador não pode exercer suas atividades.

A relevância deste órgão é enorme e vai muito além da aposentadoria. Isso porque o INSS funciona como um seguro público que oferece suporte financeiro em diversas situações da vida, garantindo que o cidadão não fique desamparado. Entre os benefícios garantidos pela contribuição mensal, destacamos:

- Auxílio por incapacidade temporária: destinado a quem precisa se afastar do trabalho por motivos de saúde;

- Salário-maternidade: fundamental para o suporte às famílias durante o período de nascimento ou adoção de filhos;

- Pensão por morte: uma rede de proteção para os dependentes em momentos de perda;

- Auxílio-acidente: indenização para quem sofre sequelas que reduzem a capacidade de trabalho;

- Salário-família: auxílio para trabalhadores de baixa renda que possuem filhos menores de 14 anos ou com deficiência.

Tanto para quem trabalha em empresas quanto para quem empreende, estar em dia com o INSS é essencial. Para o empresário, o recolhimento correto reflete o compromisso com o cuidado dos colaboradores, permitindo que eles tenham amparo em momentos de vulnerabilidade sem que isso gere um custo direto e imediato para o caixa do negócio.

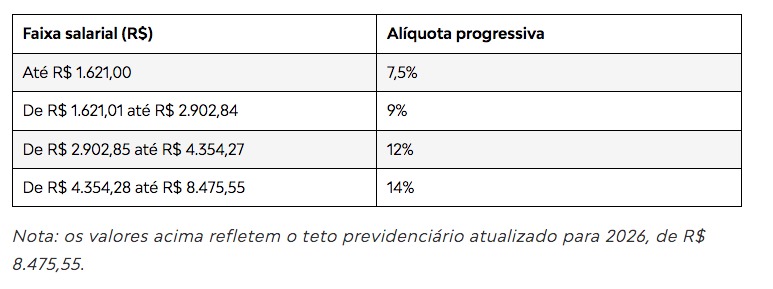

Anualmente, o valor do INSS é reajustado com base no novo salário mínimo e na inflação acumulada no ano anterior. Para 2026, com o reajuste do salário mínimo para R$ 1.621,00, a tabela de contribuição foi atualizada de forma progressiva.

O sistema progressivo, implementado após a reforma da Previdência, significa que as alíquotas não são aplicadas sobre o salário total de forma linear. Em vez disso, o desconto incide apenas sobre a parcela do salário que se enquadra em cada faixa. E, então, o valor final é resultado da soma do que foi calculado em cada uma delas. Assim, a contribuição fica mais equilibrada: quem ganha menos contribui com uma percentagem menor, e quem ganha mais contribui proporcionalmente mais, respeitando a capacidade contributiva de cada um.

Tabela de contribuição para empregados, empregados domésticos e trabalhadores avulsos:

Muitos trabalhadores buscam saber qual o valor do INSS de um salário mínimo. Com o novo piso nacional de R$ 1.621,00, o desconto direto para quem recebe exatamente este valor será de aproximadamente R$ 121,58, correspondente a 7,5% do salário.

Entender qual o valor do desconto do INSS em folha pode parecer uma tarefa complexa à primeira vista, mas o cálculo pode ser dividido em etapas lógicas. O segredo está em entender que o seu salário é “fatiado” para a aplicação das alíquotas.

Passo a passo para o cálculo manual

Para descobrir o valor descontado do INSS no seu contracheque, siga estas orientações:

- Identifique o salário bruto: trata-se do montante total antes de qualquer outro desconto, como Imposto de Renda Retido na Fonte (IRRF) ou plano de saúde.

- Aplique a primeira faixa: sobre os primeiros R$ 1.621,00, a alíquota é sempre de 7,5%. O resultado é R$ 121,58.

- Calcule a segunda faixa: se o seu salário ultrapassa o mínimo, você deve pegar a diferença entre R$ 2.902,84 (teto da segunda faixa) e R$ 1.621,00 (teto da primeira) e aplicar 9%.

- Prossiga até o seu salário: repita o processo nas faixas seguintes até atingir o valor bruto do seu salário ou o teto do INSS (R$ 8.475,55).

- Some os resultados: o valor total do INSS será a soma dos resultados parciais de cada faixa.

Exemplo prático de cálculo para um salário bruto de R$ 4.000,00:

- 1ª faixa: R$ 1.621,00 × 7,5% = R$ 121,58

- 2ª faixa: (R$ 2.902,84 – R$ 1.621,00) × 9% = R$ 115,37

- 3ª faixa: (R$ 4.000,00 – R$ 2.902,84) × 12% = R$ 131,04

- Total do desconto: R$ 367,99

Nesse caso, a alíquota efetiva (o peso real no seu salário) é de aproximadamente 9,20%, e não os 12% que aparecem na terceira faixa da tabela. Saber disso ajuda a compreender que o sistema é desenhado para ser progressivo e equilibrado.

O valor do INSS também é uma preocupação constante para quem trabalha por conta própria. No entanto, para esses profissionais, as regras de recolhimento são diferentes das aplicadas aos trabalhadores com carteira assinada.

Microempreendedor Individual (MEI)

Para o MEI, o recolhimento é simplificado e feito através do Documento de Arrecadação do Simples Nacional (DAS). O valor destinado à Previdência Social corresponde a 5% do salário mínimo. Portanto, em 2026, com o novo piso, o custo previdenciário do MEI será de R$ 81,05 mensais.

É importante destacar que essa contribuição garante a aposentadoria por idade, auxílio-doença e salário-maternidade, mas não dá direito à aposentadoria por tempo de contribuição ou à emissão da Certidão de Tempo de Contribuição (CTC).

Contribuinte individual (autônomo)

O profissional autônomo que não é MEI pode escolher entre dois planos de recolhimento:

- Plano Simplificado (11% do salário mínimo): em 2026, o valor é de R$ 178,31. Assim como no MEI, este plano garante a aposentadoria por idade no valor de um salário mínimo.

- Plano Normal (20% sobre o rendimento): indicado para quem deseja uma aposentadoria com valor superior ao mínimo. O valor da contribuição varia entre R$ 324,20 (sobre o mínimo) até o limite de R$ 1.695,11 (sobre o teto do INSS).

O teto do INSS é o valor máximo que o instituto paga como benefício e também a base máxima sobre a qual incide a contribuição. Em 2026, o teto do INSS está fixado em R$ 8.475,55.

Isso significa que, se você recebe um salário de R$ 15.000,00, o desconto do INSS não será feito sobre o total, mas apenas sobre o teto de R$ 8.475,55. Ou seja, a sua aposentadoria futura também terá como limite máximo esse valor (com as devidas correções da época).

Esse detalhe é fundamental para o seu planejamento financeiro de longo prazo. Isso porque, se o seu padrão de vida atual é superior ao teto da previdência pública, é essencial buscar formas complementares de investimento para garantir que a sua renda na maturidade seja condizente com as suas necessidades.

meionorte